让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年开年以来,智飞生物的两则公告把投资者搅得神色不宁。

1月5日,这家国内民营疫苗龙头晓示拟向银行恳求总和不跳跃102亿元、期限最长3年的中耐久银团贷款,用途为置换存量融资及补充广博营运资金。不仅由上市公司及子公司智飞绿竹、智飞龙科马提供信用担保,更动用了大股东蒋仁生眷属中枢财富追加质押典质,险些倾尽家底为这笔贷款背书。

只是7天后,1月12日晚间,智飞生物知道的2025年度功绩预报更让阛阓哗然:瞻望全年归母净利润亏本106.98亿元至137.26亿元,同比跌幅达630%至780%,这是其自2010年9月28日登陆创业板以来的初次年度亏本。

曾几何时,智飞生物凭借与默沙东的独家代理配合,登顶“疫苗茅”宝座,号称行业标杆。

从躺着赚差价的行业明星,到举债百亿“过冬”,智飞生物的陨落为何来得如斯迅猛?这笔百亿贷款究竟是救命稻草,照旧减慢危急的权宜之策?其背后的“疫苗帝国”又遭受了怎样的结构性逆境?

背靠大树

2002年,智飞生物在重庆配置,一直聚焦于疫苗经销与实行。2010年9月,智飞生物成功登陆深交所创业板,成为民营疫苗企业老本化的先驱,彼时其营收仅数亿元,在医药圈仅属于“小弟弟”的扮装。

更动点出现时2017年。

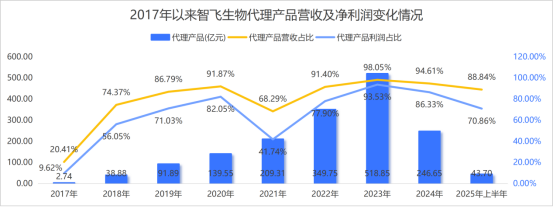

这一年,智飞生物成功拿下默沙东四价HPV疫苗的国内独家代理权,次年又趁势拿下九价HPV疫苗的独家代理履历。彼时国内HPV疫苗阛阓需求井喷,“一针难求”成为常态,而手抓独家代理权的智飞生物,眨眼间站上了行业风口。

2020至2022年,智飞生物与默沙东商定的基础采购额正本为340亿元,而本色采购额却高达480亿元,足见阛阓需求的新生。

2023年,智飞生物再次与默沙东续签千亿级配合合同,合同有用期内基础采购金额超1000亿元,其中HPV疫苗采购额占比高达980亿元,仅2024年至2026年的HPV疫苗基础采购额就分辩达326.26亿元、260.33亿元和178.92亿元,这份“刚性采购”合同在那时被阛阓解读为锁定改日功绩的保险。

在HPV红利的加持下,智飞生物功绩进入爆发式增长通说念。

2010至2023年,智飞生物买卖总收入从7.37亿元增长至超500亿元,增长幅度高达70倍。归母净利润从2.57亿元飙升至80.7亿元,增幅也有30倍。在2021年,智飞生物更是创下了300亿元的营收、超百亿净利润的功绩外传。也恰是这种超强的吸金智力,让智飞生物的市值在2021年攀升至3600亿元的历史高位。

与此同期,智飞生物的自主居品也有所突破,ACYW135群流脑疫苗等居品市占率超50%,造成了看似默契的“代理+自主”双轮驱动步地。

彼时的智飞生物,俨然是民营疫苗企业的典范。

大树将倾

高光时刻的背后,危急已在悄然酝酿。

智飞生物的功绩更动始于2024年,全年营收同比“腰斩”至260.70亿元,归母净利润20.18亿元,较2023年的80.7亿元大幅下滑74.99%。

进入2025年,情况进一步恶化。

公司瞻望全年亏本超百亿,而从季度数据来看,自2024年三季度起,智飞生物已链接5个季度堕入运筹帷幄性亏本,2025年一至三季度归母净利润分辩亏本3.05亿元、2.92亿元、6.1亿元,第四季度最高预亏超120亿元,亏本幅度顿然加重。

功绩利空的接续开释,导致阛阓信心束缚弱化。股价从2021年最高跳跃146元,一说念狂跌至如今的十几元区间,不错称得上是“脚踝斩”。如今,400亿独揽的市值,与昔日的“疫苗茅”比较,更是自尊不再。

除了功绩和市值坍弛除外,智飞生物更大的“雷区”还在后头。

近几年来,智飞生物的账目现款束缚减少,应收账款居高不下,同期存货领域和短期借款激增,财务健康状态绝交乐不雅。

适度2025年三季度末,智飞生物存货领域高达202.46亿元,占总财富比例超40%,应收账款达128.14亿元,两者系数约330亿元,是当期76.27亿元营收的4倍以上。而公司货币资金仅24.98亿元,而短期借款高达103.18亿元,短期偿债缺口高大。

更值得警惕的是,九价HPV疫苗的保质期为三年,公管库存中的无数居品将在2026年汇集迎来过时节点,这意味着智飞生物能够率将靠近大领域存货跌价计提,进一步冲击利润表。而应收账款的高企,也响应出公司在末端回款智力上的不及,重叠营收下滑,现款流压力接续加大,以至于如今举债百亿来渡过穷冬。

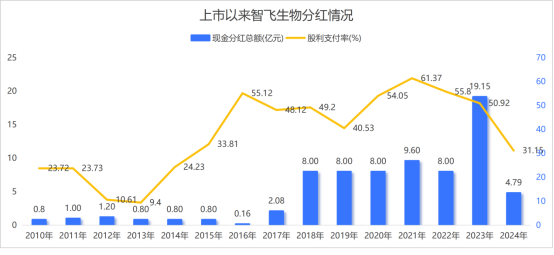

令东说念主吞吐的是,笔据积年财报,自上市以来,适度2024年,智飞生物归母净利润总和跳跃365亿元。而其累计分成15次,系数金额也仅为73.18亿元。按神往来讲,智飞生物的“余粮”本应十分饱和,不至于如斯拮据。这一矛盾形式,暴线路公司现款流料理的深层短板。

转型繁忙

功绩坍弛的背后,是多重身分的重叠共振。

从行业层面看,疫苗行业进入深度更动期。

并且自2018年九价HPV疫苗在国内获批启动,经由数年接种上涨的覆盖,阛阓的潜在破坏者领域还是启动萎缩。跟着万泰生物等国内企业的同类居品连接上市,尤其是国产九价HPV疫苗以更具性价比的订价冲破把持,导致智飞生物的代理居品受到严重冲击。

但无论外部身分有几许,有一个更中枢的原因无法袒护,那就是智飞生物耐久千里迷于代理业务造成的“旅途依赖”。

自从背靠默沙东以来,智飞生物的代理居品板块收入呈现爆发式的增长,从2017年的2.74亿元一说念飞涨至2023年的超500亿元,占昔日营收的98%以上。这险些意味着,智飞生物透顶成为了默沙东在中国的代理商。

公司虽早有“代理反哺自主”的政策策画,但在代理业务带来的大宗利润眼前,耐久未能跳出酣畅区,自主研发耐久处于“跟跑”状态,也耐久未能援助出可替代HPV疫苗的重磅单品。

诚然2021年,智飞生物自主居品收入也曾达到近百亿元,营收占比也普及至31.64%。但这只是脱落技术的短期增量,事后自主居品营收赶快下滑,2025年上半年仅有5亿元独揽,对全体营收的复旧作用聊胜于无。

自主研发乏力,与研发干预不及密切关系。

智飞生物的研发干预强度耐久较低,2024年之前仅在3%独揽。2024年启动诚然研发占比上升至5%以上,可其全体研发干预上升并未几,更多则是因为营收下跌所致。即即是2025年前三季度其研发占比还是跳跃8%,但比较沃森生物、康泰生物等同业10%以上的研发占比仍显失色不少。

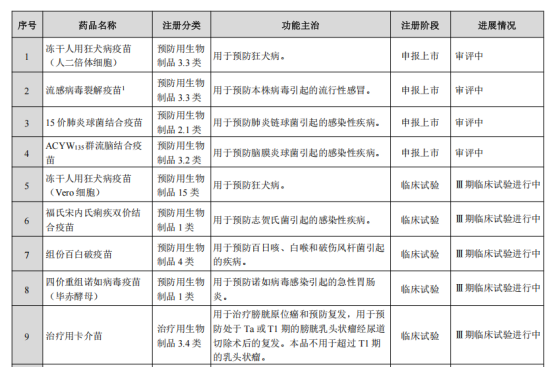

研发干预的不及,径直导致自研管线薄弱、滚动扫尾低下。适度2025年中报,公司自主研发相貌34项,其中21项处于临床及注册阶段,但管线布局散布,阑珊突破性品种,难以造成领域化收益。

公司在研管线中,15价肺炎球菌集结疫苗已恳求分娩注册,冻干东说念主用狂犬疫苗、流感病毒裂解疫苗、15价肺炎球菌集结疫苗、ACYW135群流脑集结疫苗等4款居品处于上市审评阶段。

但自研之路注定充满报复,智飞生物管线中的肺炎、流感、狂犬疫苗等驻扎类赛说念,已有多家企业布局同类居品,阛阓竞争强烈,价钱战频发。

2024年9月,上海生物的三价流感疫苗在浙江集采中报出9.4元/支的廉价,初次跌破10元大关;2025年9月,北京以5.5元/支采购的三价苗,再创价钱新低。这致使低于部分地区的疫苗接种工作费。

狂犬病疫苗的降价也绝顶迅猛。笔据另一家A股疫苗企业成大生物的招股书,其主力居品东说念主用狂犬疫苗在2018—2020年的单价尚在每东说念主份180元到215元区间。而按照2024年年报测算,平均单价已降至每支约60元;2024年8月,湖北省药械汇集采购工作平台发布《对于更动部分疫苗挂网价钱的见知》夸耀,华兰生物规格为1.0ml/瓶的冻干东说念主用狂犬病疫苗(Vero细胞)武汉市采购结算价从205元更动为127元,其他地区采购结算价从207元更动为129元,降价近40%。

而在诊疗领域,智飞生物也在积极布局。尤其是通过控股宸安生物切入代谢类疾病赛说念,完成从“防未病”到“治已病”的延迟,其中利拉鲁肽打针液处于文告上市阶段,德谷胰岛素打针液及司好意思格鲁肽打针液(降糖)已完成临床西宾,司好意思格鲁肽打针液(减重)处于Ⅲ期临床西宾。

但是GLP-1类药物领域更是巨头云集,诺和诺德、礼来等国外企业占据先发上风,国内迢遥药企也纷纷布局。如今,替尔泊肽、玛仕度肽还是上市,2026年跟着专利过时,必将有更多GLP-1药物上市。尔后,利拉鲁肽的阛阓竞争力将会大大松开,而智飞生物司好意思格鲁肽的研发推崇也不可算快,在这个赛说念上靠近的亦然红海竞争。

总体来看,智飞生物的管线同质化严重,思要再现HPV疫苗昔日的爆款效应,概率极低。

更进犯的是,生物医药研发周期长、风险高,智飞生物的在研管线即便凯旋鼓吹,也需要3—5年的援助周期,短期难以孝凯旋润。

如何短期内快速止血致使是回血天元证券官网 - 散户炒股杠杆注册 - 在线股票配资如何开户,智飞生物还莫得明确的眉目。要是这个问题不加以料理,那么举债百亿也只关联词食不充饥。

天元证券官网 - 散户炒股杠杆注册 - 在线股票配资如何开户提示:本文来自互联网,不代表本网站观点。